Wie du trotz wenig Zeit und Geld erfolgreich investierst

Das Märchen von den Finanzen Teil 3. Mit wenig Zeit und Geld als Frau erfolgreich an der Börse investieren? Wie das funktioniert, erfährst du hier im 3. Teil von „Das Märchen von den Finanzen“.

Das Gerücht, dass Investieren Männersache ist, hält sich weiterhin hartnäckig. Gleich danach kommt, dass man dafür viel Geld und Zeit haben muss. Die gute Nachricht: beides ist falsch. Die schlechte Nachricht: noch immer wissen das viel zu wenige Frauen.

So merkt etwa Karin Kiedler, Leiterin der Marktforschung in der Erste Bank Österreich, in einer Umfrage zum Weltfrauentag 2019 an: „Bei Wertpapieren wird die Kluft aber deutlich. Männer haben laut der aktuellen Umfrage doppelt so oft Fonds und dreimal so häufig Einzeltitel in ihrem Portfolio als Frauen“. Meistens steckt neben den bereits genannten Gründen eine hohe Risiko-Aversion dahinter. Wie aber auch in der ZDF 37Grad Doku „Verliebt, Verheiratet, Verrechnet – Frauen in der Geldfalle“ aufgezeigt wird, ist das Risiko, sich auf jemand anderen zu verlassen (häufig auf den Ehemann), um ein Vielfaches höher.

Wenn du dir bereits einen Überblick über deine Finanzen gemacht hast und deine ersten Schritte in die finanzielle Unabhängigkeit getan hast, kann es ans investieren gehen. Ich zeige dir eine Möglichkeit, wie du auch mit wenig Zeit und Geld erfolgreich an der Börse anlegen kannst.

Wie funktioniert die Börse überhaupt?

Oft ist die Vorstellung von Frauen, wie investieren auf der Börse aussieht, folgende: Viele Männer in teuren Anzügen stehen in einer riesigen Halle voller Bildschirme, notieren irgendetwas auf einem Notizblock und rufen panisch durcheinander. Kommt dir das bekannt vor?

Auch in meinem Kopf ist bzw. war dieses Bild aus diversen Hollywood Filmen eingebrannt. Diese Vorstellung ist jedoch schon längst überholt. Also keine Sorge: Du musst nicht im Anzug mit Männern um die Wette schreien, um erfolgreich zu investieren. Mittlerweile kann jede(r) bequem mit ein paar Klicks von zuhause aus investieren. Oft liegen auch nur noch Computerprogramme dahinter, die automatisch kaufen oder verkaufen.

Gründe, wieso oft nicht investiert wird

Hört sich doch schon mal ganz gut an, von der Couch aus zu investieren, oder? Meistens hält einen dann aber doch oft etwas davon ab. Vermutlich kannst du dich auch in einem oder mehrerer der folgenden Gründe wiederfinden:

1. Zeit: „ich habe zu wenig Zeit“ oder „es dauert eh noch lange bis ich in Pension gehe“

2. Geld: „an der Börse kann man ja nur investieren, wenn man viel Geld hat“

3. Risiko: „an der Börse verzockt man sich“ oder „Geld an der Börse zu investieren ist viel zu unsicher“

Schauen wir uns an, ob und was an diesen Gründen wirklich dran ist:

Wieso du nicht viel Zeit brauchst, um an der Börse anzulegen

Klar, man kann „Daytrading“ betreiben und jeden Tag Aktien kaufen und verkaufen. Gerade, wenn man wenig Zeit hat, ist das aber sicher nicht die geeignetste Variante. Um entspannt in Aktien anzulegen, gibt es heutzutage schon viele Möglichkeiten, mit denen du dich – wenn einmal alles aufgesetzt ist – nur noch sehr selten beschäftigen musst. Im Prinzip reicht es dann, dass du 1x im Jahr überprüfst, ob die Verteilung noch für dich passt oder du etwas „umschichten“ möchtest.

Etwas zeitintensiver ist die Beschäftigung mit dem Thema an sich davor. Alternativ kann man auch bei diversen Fonds einsteigen, die extern gemanagt werden. Damit gibst du aber immer Kontrolle und Geld ab. Überlege dir gut, ob du jemand anderem so weit vertraust, dein Geld anzulegen.

Wer mit Aktien Geld verdienen will, macht dies nicht mit dem Kopf oder mit dem Bauch, sondern mit dem Hintern, indem er möglichst lange drauf sitzen bleibt.

- Börsenweisheit -

Investition in dich selbst

Wenn du dich selbst mit dem Thema auseinandersetzt, ist das keine Hexerei – auch, wenn das zu Beginn vielleicht so wirkt. Am Anfang sind es viele Informationen und neue Wörter, aber du wirst sehen, mit der Zeit ist das alles gar nicht mehr so schlimm. Das Gute daran ist, dass dir dieses Wissen nie wieder jemand wegnehmen kann: was man einmal hat, hat man. Du kannst dann den Rest des Lebens davon profitieren, dass du etwas Zeit in dein eigenes Wissen investiert hast.

Das muss auch gar nicht besonders viel oder intensiv sein: nimm dir zum Beispiel vor, jede Woche 1 Stunde in einem Buch dazu zu lesen. Das mag dann vielleicht ein paar Wochen und Monate dauern, bis du wirklich so weit bist, zu investieren. Aber immer noch viel besser, als einfach irgendetwas zu tun. Natürlich kann man sich auch schneller „einarbeiten“, das liegt ganz bei dir. Aber zu wenig Zeit ist definitiv kein Grund, sich nicht damit auseinanderzusetzen.

Wieso du auch mit wenig Geld erfolgreich investieren kannst

Ein wichtiger Punkt beim Investieren ist Diversifikation. Madame Moneypenny veranschaulicht das gerne an diesem Beispiel: „Lege nicht alle Eier in einen Korb. Denn, wenn dieser herunterfällt, sind alle Eier kaputt“. Diversifikation bedeutet, dass man nicht nur in einem Bereich investiert, zum Beispiel bei Aktien nur in deutsche Firmen oder nur in Autofirmen. Du denkst jetzt vielleicht, dass du ja nicht so viel Geld hast, dass du dir so viele verschiedene Aktien kaufst. Dein Geld reicht vielleicht nur für eine einzige Aktie.

Dafür gibt es auch eine Lösung und zwar: „ETFs“ (=exchange traded fund). Ein ETF bildet einen sogenannten indexbasierten Fond nach und man kann damit in viele verschiedene Märkte gleichzeitig investieren. Hier kannst du mehr dazu nachlesen.

Jedem steht dann ein Stückchen Torte zu, ohne dass jeder alle Zutaten kaufen muss.

Das hört sich im ersten Moment vielleicht kompliziert an, ist es aber eigentlich nicht. Im Prinzip funktioniert ein ETF wie ein gemeinsamer Topf: jeder gibt ein bisschen was rein und gemeinsam kauft man sich die ganze Torte. Jedem steht dann ein Stückchen Torte zu, ohne dass jeder vorher alle Zutaten kaufen musste.

Um beim Tortenvergleich zu bleiben: dir gehört dann mit deinem Tortenstück zum Beispiel 1/20 eines Eis, 1/357 des Mehls, 1/650 des Zuckers und so weiter. Mit dem Stück Torte fängst du mehr an, als wenn du dir nur eine Packung Mehl hast. Vor allem, wenn du das Mehl dann weiterverkaufen möchtest, es aber in dem Moment nichts mehr wert ist. Mit Hilfe eines ETFs kannst du somit trotzdem „Mini-Anteile“ an verschiedensten Firmen halten, obwohl du nur wenig Geld zur Verfügung hast.

Mit kleinen Beiträgen über einen langen Zeitraum investieren

Am einfachsten kann man in ETFs mit einem monatlichen Sparplan investieren. Das heißt jeden Monat wird ein fixer Betrag überwiesen und angelegt. Das startet bei vielen Anbietern bereits ab 25€ oder 50€ pro Monat. Wichtig ist, dass du nur Geld anlegst, dass du über einen längeren Zeitraum – Minimum etwa 10 bis 15 Jahre – und zu keinem fixen Termin benötigst. Es kann sein, dass irgendwann ein Crash kommt und dann wäre es ungünstig, wenn du das Geld genau da rausnehmen möchtest. Denn einen Wertverlust realisiert man immer nur dann, wenn man auch verkauft.

ETFs eignen sich daher besonders als langfristige Maßnahme, etwa deine Altersvorsorge. Im Idealfall überlegst du dir, wie viel Geld du einmal benötigst, um deine Pensionslücke auszugleichen und passt deine monatliche Sparrate dahingehend ein. Oft wird als Faktor etwa 10% des Nettogehalts genannt.

Du kannst mit einer niedrigen Sparrate beginnen und dich langsam daran gewöhnen. Nach und nach kannst du die Sparrate dann steigern. Wichtig ist, dass du keine Panikverkäufe tätigst – also Anteile verkaufst, wenn deine Anteile an Wert verlieren. Der Faktor Zeit kommt dir bei solchen langfristigen Sparplänen über mehrere Jahrzehnte entgegen, denn dann kommt der Zinseszinseffekt zum Tragen.

Ab einem gewissen Moment sind nämlich deine zusätzlichen Gewinne höher als das, was du eigentlich eingezahlt hast. Das kommt daher, dass du, wenn deine Anteile steigen, auch auf dieses Kapital weitere Gewinne erzielst. Am Anfang macht das wenig aus, doch irgendwann wird das immer mehr. Hier kannst du etwa mit einer monatlichen Sparrate und einem durchschnittlichen jährlichen Wachstum berechnen, wo das dann etwa liegen würde.

Viel wichtiger als viel Geld ist also, dass du Zeit mitbringst. Zeit, in der dein Geld sich vermehren kann. Früh anfangen lohnt sich hier also definitiv!

Wieso das Investieren an der Börse nicht mit hohem Risiko verbunden sein muss

Der Mensch strebt nach Sicherheit – besonders bei der Geldanlage. Österreich zählt zudem zu den Ländern mit einer recht hohen Risiko-Aversion, daher haben wir meist von klein auf ein hohes Sicherheitsbedürfnis.

Oft hält uns dieses vermeintlich sichere Gefühl davon ab fundierte finanzielle Entscheidungen zu treffen. Dadurch, dass man in der aktuellen Situation kaum Zinsen erhält, verliert das Geld nämlich an Wert, wenn man es wie auf einem Sparbuch liegen lässt. Man hat somit schon Sicherheit, aber halt eher einen sicheren Verlust. Ziel beim Sparen sollte es aber sein danach mehr Geld zu haben und nicht weniger.

Du denkst jetzt vielleicht: lieber ein sicheres Minus als gar kein Geld? Ich empfehle dir, mögliche Börseninvestments genauer anzusehen, bevor du diesen Rückschluss ziehst, denn Börse muss nicht unbedingt gleichbedeutend mit einem hohen Risiko sein.

Vorher haben wir uns bereits ETFs kurz angeschaut: wir haben viele verschiedene Firmen aus unterschiedlichen Ländern und Industrien. Also sind viele verschiedene Zutaten in unserem Tortenstück verpackt, um bei diesem Vergleich zu bleiben.

1.600 Unternehmen mit nur einem Investment

Ziehen wir für eine genauere Betrachtung den „MSCI World Index“ im Detail heran. In diesem Index sind circa 1.600 Unternehmen weltweit abgebildet. Das entspricht etwa 85% der Marktkapitalisierung von Unternehmen aus Industrieländern! Kein Wunder, unter den größten Positionen befinden sich: Apple, Microsoft, Amazon, Facebook, Procter & Gamble, Visa. Ganz schön namhafte Unternehmen! Nicht umsonst heißt der MSCI World so, denn es ist doch einiges von der Weltwirtschaft abgedeckt (wenn auch nur in den Industrieländern).

Hättest du bei diesen Unternehmen Angst, dass sie langfristig schlecht performen? Viele dieser Unternehmen gewinnen eher jedes Jahr an Wert, als dass sie verlieren.

Wenn man sich die Performance des MSCI World Index ansieht, dann lag die Performance der letzten Jahre über 10 Jahre gerechnet im Schnitt bei 9,61%. Zu bedenken gibt es bei breit gefächerten ETF-Investments um das Risiko zu minimieren, aber folgendes:

(1) es wird auch einmal schlechtere Jahre geben. Daher sollte man langfristig investieren, um keinen Wertverlust zu realisieren, weil man in einem bestimmten Moment verkaufen muss. Seit es die Börse gibt, ist es langfristig immer nach oben gegangen. Man sollte aber etwas Zeit mitbringen.

(2) beachte welche Kosten noch anfallen. Diese sollten natürlich nicht die ganze Rendite auffressen.

Das Risiko ist bei bestimmten Fonds oder Aktien natürlich höher. Allgemein gilt: je breiter, desto besser. Hier ein Beispiel: Stell dir vor, du hättest jetzt gerade nur die Aktie einer Reederei oder einer Fluglinie. Gerade durch die Covid-19 Krise natürlich nicht optimal. Wenn du aber zusätzlich ein Pharmaunternehmen hast, dann sieht dein Depot insgesamt schon viel besser aus. Je mehr unterschiedliche Werte du hinzufügst, desto weniger wahrscheinlich ist es, dass du insgesamt negativ aussteigst.

Wie du siehst, gibt es auch an der Börse risikoreichere und risikoärmere Investments. Streue dein Risiko! Niemand kann dir garantieren, was in den nächsten Jahren passiert. Aber das kann dir in Wirklichkeit doch auch kein Sparbuch der Welt, oder?

Hier auch ein Beitrag von Madame Moneypenny zum Thema Risiko:

Wenn du bis zu deiner Schwangerschaft noch nicht mit dem Investieren gestartet hast, ist das ein guter Zeitpunkt. Meistens macht man sich in dieser Zeit ohnehin Gedanken um die Zukunft und die Finanzen. Plane neben Ausgaben für Kind(er), Haus, Hochzeit & Co, auch einen Betrag für deine Altersvorsorge ein. Oft vergisst man das – die Gefahr, in der Altersarmut zu landen, ist aber gerade wenn man vielleicht länger in Karenz geht und Teilzeitarbeit nachgeht, besonders hoch. Du kannst auch hier mehr dazu nachlesen, wie du deine Pensionslücke schließen kannst.

Eltern legen oft auch schon früh Geld für ihre Kinder an. Das kannst du genauso bei einem ETF-Sparplan machen. Du solltest jedoch alles auf dich laufen lassen, da sonst dein Kind mit 18 Jahren darüber verfügen kann. Durch den langen Ansparzeitraum kommt da einiges zusammen und das Geld verliert nicht an Wert wie bei einem Sparbuch, sondern gewinnt dazu.

Auch ein spielerischer Umgang mit Geld für deine Kinder, kann einmal sehr spannend sein. Wie wäre es, wenn ein Teil des Taschengeldes in eine Disney-Aktie fließt? Die meisten Kinder finden es wohl cool, behaupten zu können, dass ihnen ein Stück von Disney gehört. Das mag vielleicht nicht immer die kosteneffizienteste Anlage sein, so bringst du aber deinen Kindern schon früh Finanzbildung bei und es macht sogar Spaß.

Junge, erfolgreiche Leute leben gerne im Hier und Jetzt und gönnen sich das eine oder andere. Dabei wird leider nicht selten vergessen, auch etwas fürs Alter zu sparen. Es fühlt sich noch sehr weit weg an und man verlässt sich darauf, später einmal keine Probleme zu haben. Im Alter haben viele dann Schwierigkeiten damit, im Job kürzer treten zu wollen oder müssen oder vielleicht einmal weniger zu verdienen. Danach kommt das große Erwachen, dass die Pension doch nicht so viel ist. Da sind aber das teure Haus und die tollen Autos schon gekauft – und im schlechtesten Fall auch nicht mehr allzu viel wert. Die Folge: der Lebensstandard muss drastisch gesenkt werden.

Empfehlenswert ist es daher in jedem Fall, schon früh daran zu denken, wie man über einen längeren Zeitraum leben möchte. Worauf kann man vielleicht verzichten? Tut es die Wohnung am Stadtrand vielleicht auch? Muss es unbedingt das Extraklasse-Auto sein? Oft gibt es Kompromisslösungen zwischen sich etwas gönnen und trotzdem fürs Alter zu sparen. Und je früher man beginnt, desto niedriger müssen die Beträge dafür sein.

Der frühe Vogel fängt den Wurm

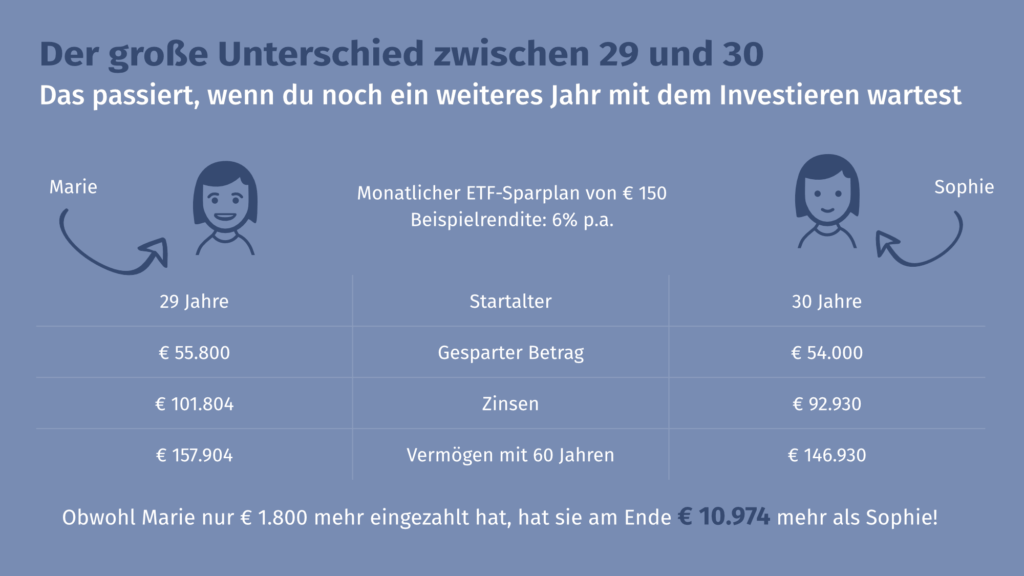

Du hast hier einen ersten Einblick in das Investieren mit wenig Zeit und Geld bekommen. Das war schon der erste Schritt und du hast bereits ein paar Minuten „in dich selbst investiert“. Überlege dir, wie viel Zeit du zu Beginn aufbringen kannst, um dich mit dem Thema auseinanderzusetzen und mache dir einen Plan. Lass nicht noch weitere Monate und Jahre ins Land ziehen und dir damit viel Rendite durch die Lappen gehen 😉

Wie viel ein paar Monate oder ein Jahr schon ausmachen können, siehst du im Beispiel unten:

Ich lasse dir hier auch ein paar Tipps zum Einlesen und Hören da:

- Madame Moneypenny: Buch & Podcast sind der ideale Einstieg in die Finanzwelt für Frauen

- Der Finanzwesir: Blog & Podcast hier findest du sowohl Infos für Einsteiger, aber auch komplexere Themen werden behandelt

- Gerd Kommer: der Klassiker unter den Büchern des passiv Investieren. Das Buch ist etwas komplexer, es gibt aber auch eine Einsteigervariante.

- André Kostolany: „Die Kunst über Geld nachzudenken“ ist eine spannende Lektüre mit vielen witzigen Börsenanekdoten.

Dieser Beitrag enthält Affiliate Links. Es entstehen keine höheren Kosten bei einem Kauf für dich. Ich bekomme aber eine kleine Provision, um weiterhin qualitative Inhalte für dich zur Verfügung zu stellen.

Dieser Beitrag stellt keine Finanzberatung dar. Alle Informationen sind allgemeiner Natur und sind in keinster Weise eine Investitions- oder Kaufempfehlung. Es werden lediglich Beispiele als Inspiration angeführt.

Keine Kommentare